Lietuvoje bene populiariausia audito įmonių teikiama paslauga yra finansinių ataskaitų audito paslauga, kurią gali teikti tik audito įmonės arba individualią audito veiklą užregistravę auditoriai ir tik tada, kai jos yra skelbiamos viešame audito įmonių sąraše www.lar.lt.

Būtinai pasitikrinkite ar jūsų audito sutartis yra sudaryta su audito įmone (asmeniu), kuri dabar yra audito įmonių sąrašuose. Šie sąrašai yra tik dėl finansinių ataskaitų audito. Visas kitas audito ar patikrinimo paslaugas gali teikti fizinis asmuo arba audito įmonė, kuri nėra įrašyta į audito įmonių sąrašą.

| Jei įmonei nėra privalomas auditas, įmonė gali pirkti kitas finansinių duomenų, vidaus ataskaitų patikrinimo paslaugas, kurios yra pigesnės arba labiau atitinka įmonės lūkesčius. | Privalomas auditas:

1. Visada visoms viešo intereso arba valstybės kapitalą turinčioms įmonės. 2. Visada patronuojančiai įmonei, jei jinai sudaro konsoliduotąsias ataskaitas. 3. Jei įmonės bent 2 rodikliai per dvejus iš eilės metus viršija šiuos dydžius

|

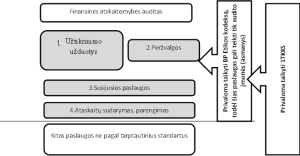

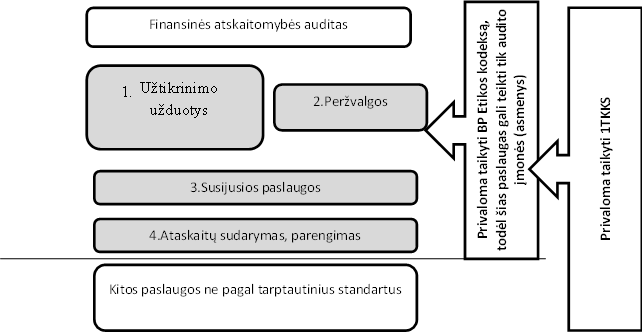

Tarptautinė buhalterių federacija be finansinės atskaitomybės auditui taikomų tarptautinių audito standartų yra parengusi ir kitokius audito įmonių (asmenų vykdančių individualią audito veiklą) teikiamų paslaugų atlikimui taikomus tarptautinius standartus:

- Tarptautinius užtikrinimo užduočių standartus;

Audito įmonių teikiamos paslaugos

- Tarptautinius susijusių paslaugų standartus;

- Tarptautinius peržvalgos standartus.

Lietuvos audito įstatymas numato pareigą auditoriui teikti kitas paslaugas pagal patvirtintus standartus, jei taip yra sutarta paslaugų sutartyje arba jei šiuos standartus auditorius savarankiškai pamini savo ataskaitoje. Kartais auditorius pasirenka netaikyti Tarptautinės buhalterių federacijos patvirtintų standartų. Tokiu atveju auditoriaus pateiktose ataskaitose ir sudarytoje sutartyje su užsakovu negali būti paminėta, kad darbas yra atliktas pagal kurį nors iš išvardintų Tarptautinių standartų.

Jei audito įmonė ar individualią audito veiklą vykdantis asmuo, toliau audito įmonė, suteikė paslaugą ne pagal viršuje išvardintus standartus (šie standartai nebuvo paminėti paslaugų sutartyje ir auditoriaus pateiktuose darbo rezultatuose), audito paslaugos gavėjo skundas dėl atliktos paslaugos atitikimo tarptautiniams standartams nebūtų nagrinėjamas Lietuvos auditorių rūmuose. Kad išvengti nesusipratimų, dažnai audito ir ne audito įmonės ataskaitose pažymi, kad suteikta paslauga negali būti vertinama kaip paslauga suteikta pagal tarptautinius užtikrinimo, susijusių paslaugų, peržvalgos ar audito standartus.

Taigi jei paslaugos teikimui nebuvo taikyti nustatyti standartai, nėra jokios galimybės teikti pretenzijos dėl paslaugos neatitikimo standartams, kurie yra išvardinti audito įstatyme.

Auditorių rūmai gauna didelės apimties surašytus advokatų skundus dėl galimai netinkamai atliktų paslaugų, kurios savo esme net nėra audito įstatymo objektas ir todėl auditorių rūmų prezidiumas jų neperduoda tolimesniam nagrinėjimui. Įmonės investicijos į tokius skundus yra bevertės. O auditorių rūmai patiria sąnaudas šių skundų skaitymui ir atsakymų sudarymui. Auditorių rūmai yra išlaikomi tik iš audito įmonių ir auditorių mokamų mokesčių. Bet koks išleistas auditorių rūmų eur be tikslo, neduoda naudos auditorių profesijai ir mažina lėšas skiriamas visuomenės švietimui.

Patarimas: prieš nusprendžiant leisti savo įmonės lėšas skundų rašymui, pasikalbėkite su audito įmone, audito rūmais ar kitu nepriklausomu auditoriumi. Gal suteikta paslauga net nebus nagrinėjama audito rūmuose, nes jinai nepapuola į audito įstatyme numatytą kontroliuojamų ir prižiūrimų audito įmonių paslaugų sąrašą. Taupykite savo laiką ir įmonės lėšas.

Kada auditorius gali netaikyti tarptautinių standartų?

Kai vietiniai teisės aktai skiriasi arba prieštarauja standartams. Kai atlikta užduotis ir jos ataskaita neatitiktų standartuose nurodytos formos ir darbų atlikimo būdo, tačiau taikomas atlikimo būdas ir pateikimo forma geriausiai atitinka vartotojo lūkesčius. Pasirašant paslaugų sutartį su audito įmone yra nurodoma kokie standartai būtų taikomi teikiamai paslaugai.

Kokios galėtų būti teikiamos paslaugos netaikant tarptautinių standartų?

– teismo eksperto išvada dėl finansinių duomenų;

– konsultacija, komentaras, nuomonės pareiškimas dėl teisės akto, sutarties sąlygų taikymo;

– konsultacijos dėl mokesčių skaičiavimo;

– mokesčių paskaičiavimas;

– buhalterinės apskaitos paslaugos;

-darbo užmokesčio ir kitokių skaičiavimų darbai;

– inventorizacijos atlikimo paslaugos;

-įvairių finansinių ataskaitų sudarymas;

– mokesčių auditas; finansinių ataskaitų peržvalga, due diligence (rizikų įvertinimas perkant verslą) ir kt. patikrinimo paslaugos, kurių atlikimui netaikomi tarptautiniai audito standartai.

-buhalterinės apskaitos būklės nustatymas;

-įmonės sandorių peržvalga pagal bankroto įstatymo nuostatas;

– kitos įvairios užduotys, dėl kurių formos ir darbų atlikimo specifikos netikslinga taikyti tarptautinių standartų arba šalys susitarė jų netaikyti, nors galėtų taikyti.

Tęsinyje apžvelgsime kokias paslaugas gali teikti bet kuri įmonė pagal

- Tarptautinius užtikrinimo užduočių standartus;

- Tarptautinius susijusių paslaugų standartus;

- Tarptautinius peržvalgos standartus.

Kokia pridėtinę vertę įmonei jos suteikia ir kada šios paslaugos dažniausiai atliekamos.

Kokią pridėtinę vertę gali suteikti įmonei buhalterių paslaugų įmonė, dėl kurių verslas retai kada kreipiasi, nes klaidingai galvoja, kad tokias paslaugas gali teikti tik audito įmonė

Apie finansinės atskaitomybės auditą žino daugelis, tačiau Lietuvos įmonės retai kada pasinaudojo kitomis patikrinimų paslaugomis, kurios irgi yra standartizuotos ir jų teikiama nauda kartais yra žymiai didesnė nei finansinių ataskaitų auditas. Būtent dėl to užsienio šalyse šios kitos patikrinimų paslaugos savo populiarumu lenkia finansinės atskaitomybės audito paslaugas.

Toliau detaliau bus paaiškintos paveikslėlio pilkojoje zonoje paminėtos paslaugos (užtikrinimo užduotys, peržvalgos, sutartos procedūros, ataskaitų sudarymas) ir kokią naudą jos duoda įmonėms.

Audito įmonių teikiamos paslaugos

Tenka matyti finansinių paslaugų konkursų sąlygas, kuriose minimas kuris nors standartas pagal kurį turi būti teikiami darbo rezultatai, tačiau suformuluota užduotis rodo, kad nurodyto standarto nebus galima taikyti. O jei jis būtų taikomas, tai ataskaitos forma būtų visai kitokia, nei nurodyta konkurso sąlygose. Todėl svarbu žinoti šiuos standartus ne tik tikrintojui, bet ir buhalteriui, konkurso sąlygų rengėjui, kuris padeda formuluoti konkurso sąlygas.

- Užtikrinimo užduočių atlikimui yra taikomi šie Tarptautiniai užtikrinimo užduočių standartai (TUUS):

I.1. 3000 TUUS. Užtikrinimo užduotys, išskyrus istorinės finansinės informacijos auditus ir peržvalgas;

I.2. 3400 TUUS Perspektyvinės finansinės informacijos tikrinimas;

I.3. 3402 TUUS Užtikrinimo išvados dėl kontrolės priemonių paslaugų organizacijoje;

I.4. 3410 TUUS Užtikrinimo užduoties paslaugos dėl vadovybės pareiškimų apie šiltnamio efektą sukeliančias dujas;

I.5. 3420 TUUS Užtikrinimo užduotys pateikti išvadą dėl į prospektą įtrauktos pro forma finansinės informacijos rengimo.

- Peržvalgų atlikimui yra taikomi Tarptautiniai peržvalgos standartai (TPS):

II.1. 2400 TPS Finansinių ataskaitų peržvalgos;

II.2. 2410 TPS Įmonės tarpinės finansinės informacijos nepriklausomo auditoriaus atliekama peržvalga.

- Susijusių paslaugų tarptautiniai standartai (TSPS):

III.1. 4400 TSPS Užduotys atlikti sutartas procedūras dėl finansinės informacijos;

III.2. 4410 TSPS Finansinių ataskaitų parengimo užduotys.

1. Užtikrinimo užduotys

Lietuvos teisės aktai nereglamentuoja ir nedraudžia teikti užtikrinimo užduoties paslaugas pagal Tarptautinius užduočių Užtikrinimo Standartus (TUUS) ne audito įmonėms. Kadangi šiuose standartuose numatyta pareiga taikyti BPEK, tai tokias paslaugas gali teikti tokie asmenys, kurie taiko Buhalterių profesionalų Etikos kodeksą. Lietuvoje yra dvi profesinės asociacijos, kurių nariai taiko BPEK (Lietuvos auditorių rūmai ir Lietuvos buhalterių ir auditorių asociacija)

- Užtikrinimo užduoties, išskyrus istorinės finansinės informacijos audito ar peržvalgos paslaugos teikiamos pagal 3000 TUUS. Šios paslaugos ataskaitos forma dažnai būna panaši į finansinės atskaitomybės audito darbo rezultatus. 3000 TUUS taikomas, kada reikia duoti pakankamai aukštą užtikrinimą ne dėl pačių finansinių ataskaitų, bet dėl įmonės pareiškimų apie atliktus darbus, pasiektus tam tikrus rodiklius, kriterijus ir panašią informaciją, kuri gali būti ir finansinių ataskaitų dalis, tačiau pagal tarptautinius audito standartus, auditorius jos negali taip įvertinti kaip tai leidžia padaryti 3000 TUUS.

Tokių paslaugų pavyzdžiai:

– įmonė paskelbė informaciją apie loterijos laimėtojus. Tikrintojas gali pateikti užtikrinimo išvadą dėl šių duomenų teisingumo.

– įmonė paskelbė apie išnuomoto turto apimtis. Tikrintojas gali patvirtinti šių duomenų teisingumą.

– atlikėjo honoraras priklauso nuo parduotų bilietų.Tikrintojas gali patikrinti ar organizatorių deklaruoti bilietų pardavimai atitinka faktinius pardavimus.

– Įvyko rinkimai. Rinkimų komisija norėtų gauti auditoriaus tvirtinimą dėl tinkamai suskaičiuotų balsų.

– Įmonė paskelbė, kad 10 proc. uždirbto pelno skiria paramai. Tikrintojas gali patikrinti ir pateikti tvirtinimą kiek galima pasitikėti tokia įmonės deklaracija.

– Įmonė 2015m. perėjo prie EUR. Jai nėra privalomas auditas. Tačiau vadovybei yra svarbu gauti atsakymą, ar buvo teisingai pereita prie EUR.

- Įmonė įvykdė ES lėšomis finansuojamą projektą, kurio metu turėjo pasiekti tam tikrą gamybos lygį. Tačiau pagal faktinius duomenis agentūra mato, kad pardavimai yra žymiai mažesni nei faktiniai. Tikrintojas gali atlikti audito darbus ir patiekti tvirtinimą ar įmonė nepažeisdama finansavimo sąlygų naudoja gautas ES investicijas.

- Įmonės finansinių ataskaitų metiniame pranešime yra nurodyta informaciją apie tai gaminama produkcija turi daugiau funkcijų, nei konkurentų produkcija ir, be to, jos gamybai yra naudojamos natūralios vietinės medžiagos. Vadovybė norėtų gauti tikrintojo tvirtinimą dėl šių teiginių.

- Įmonė paskelbė, kad jos gaminamose uogienėse yra nurodytas kiekis vitaminų. Vadovybė norėtų gauti tikrintojo tvirtinimą dėl šių teiginių.

- Įmonė paskelbė, kad vartodami jos produktą sulieknėsite 10 kg. per 1 mėnesį. Vadovybė norėtų gauti tikrintojo tvirtinimą dėl šių teiginių.

- Įmonė paskelbė, kad jos akiniai yra pigiausi rinkoje lyginant su analogiškos kokybės prekėmis. Tikrintojas gali pateikti tvirtinimą dėl šio teiginį ir reklama bus patikimesnė nei konkurentų reklamos.

Praktikoje matome reklamas, kurių niekas nepatvirtina ir turime patys atlikti įvairius testus, kad suprasti kur yra tiesa, o kur melas. Progresyvi įmonė norėdama suteikti daugiau pasitikėjimo jų reklama, šalia pateikia ir nepriklausomo tikrintojo nuomonę apie reklamoje paminėtus teiginius.

Apibendrinimas:

Užtikrinimo užduočių paslauga pagal 3000TUUS naudojama, kai siekiama suteikti didesnį pasitikėjimą vadovybės pareiškimais apie jau pasiektus rodiklius ir norima pateikti trečioms šalims, investuotojams informaciją su didesniu užtikrinimu. Dažnai šios užtikrinimo užduočių paslaugos nori verslas kaip papildomos paslaugos prie metinių finansinių ataskaitų audito, kad gauti papildomus tvirtinimus dėl ne finansinės informacijos pateiktos aiškinamajame rašte ar vadovybės (akcininkų, valdybos) metiniame pranešime.

- Užtikrinimo užduoties paslauga dėl perspektyvinės finansinės informacijos patikrinimo pagal 3400 TUUS.

Ši paslauga yra populiari už Lietuvos ribų, kur yra senos verslo tradicijos. Manau, kad tai tik laiko klausimas. Lietuvos verslininkai susipažinę su šios paslaugos teikiama pridėtine verte, supras jos poreikį. Dažniausiai šis standartas taikomas, kai įmonei reikia gauti nepriklausomo tikrintojo nuomonę apie:

- įmonės sumodeliuotas, imitacines situacijas;

- įmonės sudarytą verslo planą;

- Pelno, dividendų mokėjimo prognozės;

- Pinigų srautų prognozės;

- Suplanuotus kitus įmonės finansinius duomenis.

Tokių užtikrinimo užduočių pavyzdžiai:

- įmonė finansinėse ataskaitose ilgalaikį turtą rodo pagal įsigijimo savikainos metodą. Jai yra svarbu nuspręsti ar verta pakeisti įsigijimo savikainos metodą į perkainuotos vertės metodą. Dėl šio dalyko yra sudaromos finansinės ataskaitos, kuriose turtas įvertinamas pagal perkainuotos vertės metodą. Prieš darant tokį sprendimą dėl apskaitos politikos keitimo, vadovybei būtų saugiau gauti auditoriaus nuomonę apie įmonės buhalterio sudarytas hipotetines ataskaitas ar jos yra sudarytos teisingai, jei ilgalaikiam turtui būtų taikytas perkainuotos vertės metodas.

- Įmonės akcininkai gali prašyti pateikti ne tik audito išvadą apie praėjusių finansinių metų ataskaitas, bet jiems yra žymiai svarbiau gauti nepriklausomo tikrintojo nuomonę apie numatomą pelną, pinigų srautus ateityje. Tokiu atveju be finansinių ataskaitų audito yra teikiama ir perspektyvinės informacijos patikrinimo paslauga pagal 3400 TUUS, kurią pagal LR audito įstatymo nuostatas gali atlikti tik viešame sąraše lar.lt skelbiamos audito įmonės.

- Įmonė planuoja įsigyti dukterinę įmonė ir jai svarbu kaip po šio įsigijimo pasikeistų konsoliduotosios ataskaitos. Įmonė atliko skaičiavimus ir jai reikia patvirtinimo dėl jų skaičiavimo teisingumo.

- Įmonė uždirbo pelną. Vadovybė atliko skaičiavimus kokią pelno dalį galima išsimokėti nepažeidžiant LR akcinių bendrovių įstatymo nuostatų, pagal kurias yra numatyti dividendų mokėjimo terminai ir sąlyga, jog po jų išmokėjimo įmonė turi būti pajėgi tinkamai vykdyti kreditorinius įsipareigojimus. Vadovybė gali kreiptis į nepriklausomą tikrintoją ar pelno paskirstymo projektas ir sudaryti ateities pinigų srautai, kuriuose yra numatytas dividendų išmokėjimas atitiks LR Akcinių bendrovių įstatymo nuostatas dėl dividendų išmokėjimo.

- Įmonė planuoja parduoti, įsigyti ar nurašyti turtą ir skolas, pakeisti apskaitos politiką, pakeisti darbo užmokesčio dydžius, pasirašyti didelės apimties produkcijos pardavimo sutartį ir jai yra svarbu žinoti kaip po planuojamų pokyčių pasikeistų jos finansiniai duomenys. Įmonei reikia, kad nepriklausomas ekspertas (auditorius) pateiktų savo nuomonę dėl atliktų skaičiavimų. Vadovybė gavusi profesionalaus tikrintojo nuomonę ar gali drąsiau pasitikėti sudarytais skaičiavimais, nes turės didesnį pasitikėjimą dėl planuojamų rezultatų.

Norėčiau atkreipti dėmesį, kad kai nepriklausomas tikrintojas turi pareikšti nuomonę apie vadovybės ar jos pasamdyto kitos asmens sudarytus skaičiavimus pagal 3400 TUUS, jis negali įtakoti šių skaičiavimų

Nepriklausomas tikrintojas atlikdamas darbus pagal TBF Buhalterių profesionalų etikos kodeksą negali perdaryti ataskaitų, apie kurias turi pareikšti nuomonę, bet jam leidžiama nurodyti kur yra klaidos ir kaip jos galėtų būti taisomos. Tik vadovybė priima sprendimus kaip taisyti klaidas ir jinai sprendžia ar verta pasitikėti tikrintojo rekomendacijomis. Tikrintojas nėra atsakingas už skaičiavimus, ataskaitas, kurias sudarė vadovybė, nes tikrintojas yra atsakingas tik už savo nuomonės pareiškimą. Jei vadovybė nepasitiki tikrintojo (auditoriaus) rekomendacijomis dėl ataskaitų koregavimo, jinai gali kreiptis į kitą auditorių, kad jis parengtų pakoreguotas ataskaitas pagal 4410 Tarptautinį Susijusių Paslaugų Standartą (TSPS), apie kurį bus daugiau pateikta informacijos paskutiniame straipsnio tęsinyje.

Apibendrinimas

Užtikrinimo užduočių paslauga pagal 3400 TUUS naudojama, kai siekiama suteikti didesnį pasitikėjimą trečioms šalims, investuotojams, ir pačiai vadovybei dėl vadovybės atliktų skaičiavimų apie ateities arba imitacinės situacijos duomenis.

• Užtikrinimo užduoties paslaugos, kai nepriklausomas tikrintojas (auditorius) pareiškia nuomonę dėl įmonės vidaus kontrolės struktūros įdiegimo, taikomos kontrolės sistemos tikslų pasiekimo, veiksmingo ir kokybės kontrolės sistemos aprašymo tikslumo pagal 3402 TUUS.

Užtikrinimo užduočių pagal 3402 TUUS pavyzdžiai:

- Įmonė įdiegė vieno gamybos proceso kontrolės sistemą, kuri užtikrina tai, kad į saldainius bus įdėti tik kokybiški riešutai. Auditorius gali duoti užtikrinimą dėl šios kontrolės sistemos įdiegimo, taikomų tikslų pasiekimo ir veiksmingumo.

- Įmonė įdiegė motininės įmonės kokybės kontrolės standartą.

- Motininei įmonei reikia patvirtinimo ar šis standartas yra įdiegtas

- Įmonė davė frančizę dėl maisto gamybos. Jinai leido naudoti jos prekinį ženklą, kai viena iš sąlygų yra užtikrinti maisto kokybės kontrolės sistemą, dėl kokios buvo sutarta frančizės sutartyje. Frančizės davėjui yra svarbu gauti patvirtinimą iš auditoriaus dėl šios kokybės kontrolės faktinio buvimo.

Apibendrinimas

3402 TUUS taikomas, kai norima gauti nepriklausomo tikrintojo (auditoriaus) nuomonę apie įmonės vieno proceso ar net visos veiklos kokybės kontrolės sistemos aprašymą, ar taikoma vidaus kontrolės sistema yra faktiškai įdiegta, ar jinai veikia ir tinkamai pasiekia tokius tikslus, kokie yra numatyti jos aprašyme.

- Užtikrinimo užduoties paslaugos dėl vadovybės pareiškimų apie šiltnamio efektą sukeliančias dujas pagal 3410 TUUS.

3410 TUUS nėra išverstas į lietuvių kalbą. Jį galima taikyti tik nuo 2013m. rugsėjo 20d.

Užtikrinimo užduočių pagal 3410 TUUS pavyzdžiai:

- atsakingos įmonės taiko žaliąsias technologijas, investuoja lėšas į aplinkosaugą ir apie tai pažymi savo pareiškimuose visuomenei. Kad šiais pareiškimais būtų labiau pasitikima, kartu su jais yra teikiama ir auditoriaus nuomonė.

- kai pagal teisės aktus yra numatyta prievolė teikti audituotus duomenis apie aplinkos taršą.

- Kai perkama įmonė ir reikia gauti užtikrinimą ar jinai yra visiškai atsiskaičiusi ir įgyvendinusi visus teisės aktų įsipareigotus veiksmus susijusių su aplinkosauga.

- Kai įmonei reikalinga auditoriaus nuomonė apie aplinkos taršos vienetų (ATL) ataskaitos duomenis, kurie yra minimi įmonės aiškinamajame rašte.

Kad atlikti šias paslaugas auditoriui papildomai reikės gamtos mokslų ir inžinierinių žinių.

Apibendrinimas

3410 TUUS taikomas, kai norima gauti auditoriaus nuomonę apie vadovybės pareiškimus dėl šiltnamio efektą sukeliančių dujų, t.y. apie aplinkosaugą ir su ja susijusius mokesčius.

- Užtikrinimo užduoties paslaugos dėl į prospektą įtrauktos pro forma finansinės informacijos rengimo pagal 3420 TUUS.

3420 TUUS – naujas standartas, kuris įsigaliojo nuo 2013m. kovo 31d.

Teikdamas paslaugas pagal 3420 TUUS, auditorius pareiškia nuomonę apie vadovybės sudarytas ataskaitas, kuriose yra parodomi pobalansinio ar hipotetinio įvykio (sandorio) įtaka įmonės nekoreguotai finansinei informacijai, jeigu įvykis būtų įvykęs arba sandoris būtų sudarytas ankstesnę datą už kurią buvo sudarytos finansinės ataskaitos. Dažnai tokios ataskaitos sudaromos, kai įmonė viešai prekiauja vertybiniais popieriais.

Užtikrinimo užduočių pagal 3420 TUUS pavyzdžiai:

– įmonės audituotose viešai paskelbtose 2014m. finansinėse ataskaitose yra prasti finansiniai rodikliai. Įmonei reikia nuraminti investuotojus ir gauti papildomą finansavimą. 2015m. įmonė netikėtai laimėjo teismo bylą ir jai buvo išmokėta reikšminga pinigų suma. Jei ši bylos baigtis būtų žinoma sudarant 2014m. finansines ataskaitas, jose būtų parodytos sukauptos gautinos pajamos, tačiau taip nebuvo. 2015m. įmonė gali rinktis:

Daryti tarpinių ataskaitų auditą arba sudaryti proformos ataskaitą, kurioje prie 2014m. pajamų pridedamos laimėtos bylos pajamos ir pirkti iš audito įmonės pigesnę ir greičiau atliekamą paslaugą pagal 3420 TUUS.

- Įmonės 2014m. audituotose ataskaitose yra parodyti pinigai, kurie 2015m. sausio mėnesį buvo panaudoti dėl investicinio turto įsigijimo. Įmonė 2014m. gruodžio mėn. Pabaigoje dalyvavo konkurse dėl šio turto įsigijimo ir jį laimėjo. Turto vertė rinkoje yra žymiai didesnė, nei kaina už kurią jis buvo įsigytas. Įmonė taiko šiam turtui tikrosios vertės metodą, todėl 2015m. apskaitoje yra užregistruotos reikšmingos vertės finansinės pajamos. Įmonė nori gauti finansavimą. Jos finansinė būklė atitiktų banko reikalavimus, jei turtas būtų įsigytas 2014m. arba jei jinai sudarytų tarpines ataskaitas ir pateiktų audito išvadą apie jas. Įmonė nusprendžia sutaupyti lėšas ir sudaro ataskaitas, kuriose yra patikslinti 2014m. duomenys taip, tarytum ilgalaikio turto įsigijimas įvyko ne 2015m. sausio, bet 2014m. gruodžio mėnesį. Auditoriaus nuomonei pareikšti apie šias ataskaitas pagal 3420 TUUS reikia mažiau laiko sąnaudų, nei tarpinių ataskaitų audito atlikimui, todėl užtikrinimo paslauga pagal 3420 TUUS kainuoja žymiai mažiau nei finansinių ataskaitų audito paslauga pagal tarptautinius audito standartus.

- Įmonė 2014m. sudarė labai pelninga prekybos sandorį, kuris bus 2015m. Be metinių finansinių ataskaitų, įmonė nusprendė sudaryti imitacines ataskaitas, kuriose parodė šio sandorio įtaką finansiniams rezultatams, tarytum sandoris įvyko ir yra jau uždirbtas pelnas paskutinę metų dieną. Investuotojams yra svarbios metinės įmonės finansinės ataskaitos, tačiau imitacinė ataskaita (į prospektą įtraukta pro forma) irgi yra lygiai taip pat svarbi, nes jinai suteikia reikšmingą papildomą informaciją dėl akcijų kainos pokyčių ateityje.

- Įmonės pardavimų savikainą reikšmingai įtakoja naftos kainos. 2014m. buvo aišku, kad 2015m. naftos kainos kris. Įmonė parengė imitacinę ataskaitą, kurioje parodė kaip atrodytų jos finansinės ataskaitos, jei 2014m. naftos kainos kritimas būtų buvęs 30 proc.

Apibendrinimas

3420 TUUS taikomas, kai norima gauti auditoriaus nuomonę apie finansines ataskaitas, kuriose yra parodomi faktiniai arba hipotetiniai pobalansiniai įvykiai taip, tarytum jie buvo jau įvykę iki finansinių metų pabaigos.

- Peržvalgos užduotys

Peržvalgos užduotys priklausomai nuo situacijos gali būti atliekamos pagal 2400 Tarptautinį Peržvalgų Standartą (TPS) arba pagal 2410 TPS. Šie standartai numato pareigą taikyti BPEK, todėl paslaugas pagal šiuos standartus gali teikti tik audito įmonės ir asmenys vykdantys individualią audito veiklą ar kiti asmenys, kurie neturi auditoriaus visuotinai pripažįstamos kvalifikacijos.

II.1. Finansinių ataskaitų peržvalga pagal 2400 TPS.

Tai mažesnio užtikrinimo paslauga nei auditas, nes nėra atliekami kai kurie audito darbai kaip apskaitos duomenų sutikrinimo su pirminiais dokumentais, dalyvavimas inventorizacijoje ir t.t.. Auditorius atlieka tik analitines procedūras ir užklausas, kad įsitikinti, jog visi apskaitos duomenys perkelti į finansines ataskaitas be reikšmingų nukrypimų.

Peržvalgos užduočių pagal 2400 TPS pavyzdžiai:

- kai įmonei nėra privalomas auditas, tačiau vadovybė nori gauti užtikrinimą, kad jos buhalteris teisingai parengė finansines ataskaitas, jose nėra klaidų.

- Kai įmonės finansines ataskaitas jau auditavo kitas auditorius ir dabar norima pasitikrinti dar kartą, darant tų pačių ataskaitų peržvalgą.

- ši paslauga turbūt bus aktuali 2016 metais įmonėms, kurioms nėra privalomas auditas, bet reikia gauti užtikrinimą, kad jos teisingai suprato kaip reikia sudaryti naujas finansinių ataskaitų formas (nuo 2016m. keičiasi visos UAB, AB įmonių finansinių ataskaitų formos).

- Bankui, finansuotojui yra svarbu žinoti ar jiems pateiktos ataskaitos yra sudarytos pagal apskaitos registrus i apskaitos standartus, ar jose nėra atlikta koregavimų, kad pagerinti rodiklius. Ne paslaptis, kad tokie „pataisantys rezultatus koregavimai“ daromi finansinėse ataskaitose, o ne buhalterinėje apskaitoje.

Peržvalga yra reikšmingai pigesnė paslauga nei audito paslauga. Kaimyninėse šalyse privalomas auditas yra tik labai didelėms įmonės, o privaloma peržvalga yra nustatyta mažesnėms įmonės. Lietuvoje pagal LR audito įstatymą yra numatytas tik privalomas auditas. Lietuvoje peržvalga yra savanoriška paslauga.

Apibendrinimas.

Finansinių ataskaitų peržvalgos paslauga duoda užtikrinimą finansuotojui, kad ataskaitose pateikti duomenys sutampa su buhalterinės apskaitos duomenimis ir yra pateikiami pagal apskaitos standartus.

II.2. Įmonės tarpinės finansinės informacijos nepriklausomo auditoriaus atliekama peržvalga pagal 2410 TPS.

Tai mažesnio užtikrinimo paslauga nei auditas, kuri visada atliekama kartu su finansinių ataskaitų auditu.

Kad nereikėtų daryti visų audito procedūrų kas pusmetį (siųsti suderinimo laiškus, stebėti turto inventorizaciją, atlikti detaliuosius testus ir t.t.) Tarptautinė buhalterių federacija išleido 2410 TPS, pagal kurį yra atliekama mažiau audito procedūrų, ir tokią auditoriaus nuomonę pavadino peržvalga.

Peržvalgos paslaugos pagal 2410 TPS pavyzdys:

Įmonė perka metinių finansinių ataskaitų audito paslaugą, tačiau jai yra svarbu pateikti trečioms šalims informaciją ir apie tarpines finansines ataskaitas. Įmonė nori, kad auditorius pareikštų nuomonę ne tik apie metines ataskaitas, bet ir apie tarpines ataskaitas. Auditoriaus nuomonė apie tarpines ataskaitas teikiama pagal 2410 TPS.

Įmonė gali gauti per metus tris peržvalgos ataskaitas ir vieną nepriklausomo auditoriaus išvadą, tačiau viso šio paslaugų komplekto kaina bus gal 20–30 proc. didesnė nei tik viena nepriklausomo auditoriaus išvada. Dažnai finansinių ataskaitų auditą ir peržvalgą įsigyja įmonės, kurių akcijos kotiruojamos biržoje. Investuotojams įmonės tarpinės finansinės ataskaitos atrodo patikimiau, kai dėl jų teisingumo be vadovybės pasisako ir nepriklausomas auditorius.

Apibendrinimas.

Tarpinių finansinių ataskaitų ar kitos finansinės informacijos peržvalgos paslauga duoda užtikrinimą finansuotojui, kad tarpinėse finansinėse ataskaitose pateikti duomenys sutampa su buhalterinės apskaitos duomenimis ir yra pateikiami pagal apskaitos standartus. Šią paslaugą gali teikti tik įmonės auditorius atsakingas už metinių finansinių ataskaitų auditą.

- Susijusios paslaugos.

Susijusios paslaugos gali būti atliekamos pagal 4400 Tarptautinį Susijusių Paslaugų Standartą (TSPS) arba 4410 TSPS.

III.1. Auditoriaus (audito įmonės) paslaugos dėl sutartų procedūrų apie finansinę informaciją atlikimo pagal 4400 TSPS.

4400 TSPS taikomas, kai paprašoma auditoriaus atlikti patikrinimo darbus, tačiau auditorius negali pareikšti savo nuomonės apie nustatytus faktus. Atliekant audito darbus pagal 440 TSPS auditoriaus ataskaitoje yra išvardijami atlikti darbai ir jų metu nustatyti skirtumai, pagal užsakovo nustatytą reikšmingumo lygį, darbų atlikimo eigą. Jei auditorius atlieka darbą pagal 4400 TSPS, jis negali savo ataskaitoje pateikti savo nuomonės (išvados).

Sutartų procedūrų paslaugų pavyzdžiai:

- ES lėšas administruojančios institucijos turi patikrinti kaip yra vykdomas ES lėšų įsisavinimas. Kad sumažinti savo darbų apimtis, dalį tikrinimo darbų atlieka išorės auditoriai, pateikdami faktinių pastebėjimų ataskaitas apie agentūros nustatytų tikrinimo procedūrų atlikimą ir jų metu pastebėtus nukrypimus. Agentūra pagal gautas ataskaitas daro išvadas dėl mokėjimo prašymuose deklaruotų išlaidų tinkamumo.

- Vyriausia rinkimų komisija turi patikrinti visų rinkimų dalyvių ataskaitas. Kad sumažinti komisijos darbų apimtis, dalį tikrinimo darbų atlieka išorės auditoriai. Komisijai lieka perskaityti auditoriaus faktinių pastebėjimų ataskaitas ir padaryti savo išvadas.

- Įmonės kontrolės padalinyje nėra pakankamai resursų, kad atlikti tam tikras kontrolės procedūras, todėl yra susitariama su išorės audito įmone dėl šių procedūrų atlikimo (inventorizacija, kontroliniai skaičiavimai, matavimai, pagal sutartas įmonės vidaus taisykles);

- Užsienio šalyse Mokesčių inspekcija, finansinių nusikaltimų tarnyba pagal šį standartą paveda išorės auditoriui atlikti patikrinimo darbus. Pagal gautas ataskaitas Mokesčių inspekcija daro sprendimus. Lietuvoje šiai paslaugai poreikio nėra, nes kontroliuojančios įstaigos turi pakankamai kvalifikuotų resursų, kad galėtų pačios efektyviau atlikti joms pavestas kontrolės funkcijas.

Sutartų procedūrų paslaugas pagal 4400 TSPS gali teikti tik audito įmonių sąrašuose esančios įmonės, nes 4400 TSPS gali taikyti tik įmonės, kurios taiko BPEK. Įmonės norinčios pirkti šią paslaugą, pirkimo sąlygose turėtų nepamiršti nurodyti, kad paslaugos tiekėjas turi būti audito įmonė. Jei paslaugą suteiks ne audito įmonė, jinai nebus laikoma suteikta pagal 4400 TSPS, nes jos tiekėjo taikomo Buhalterių Profesionalų Etikos Kodekso (BPEK) neprižiūri auditorių rūmai.

Apibendrinimas.

Audito įmonių teikiamos paslaugos pagal 4400 TSPS yra taikomos, kai auditoriui pavedama atlikti tikrinimo darbus, pagal užsakovo sugalvotą tvarką. Taikant 4400 TSPS auditorius neteikia jokios nuomonės, bet pateikia tikrinimo rezultatus: kas buvo patikrinta ir kokie skirtumai nustatyti.

Jei įmonė nori, kad auditorius atliktų tikrinimo darbus pagal jos nustatytą tvarką ir pateiktų nuomonę, kuri pagrįsta užsakovo nustatytomis audito procedūromis, tokiu atveju, 4400 TSPS negali būti taikomas. Nėra jokio tarptautinio standarto, kuris galėtų būti taikomas. Todėl tokiu atveju audito įmonė teikia paslaugas netaikydama tarptautinių standartų.

III.2. Audito įmonės paslaugos dėl finansinių ataskaitų parengimo pagal 4410 TSPS.

Šis standartas taikomas, kai įmonė paprašo audito įmonės sudaryti jos finansines ataskaitas ir paprašo šio fakto patvirtinimo.

Paslaugų teikiamų pagal 4410 TSPS pavyzdžiai:

- Įmonei reikia sudaryti konsoliduotas ataskaitas, tačiau tam neturi pakankamos kvalifikacijos, todėl kreipiasi į auditorių dėl šių ataskaitų sudarymo;

- Audito įmonė teikia mokestinių ir kitų finansinių ataskaitų sudarymo paslaugas.

- Audito įmonė teikia buhalterinės apskaitos paslaugas ir todėl sudaro visas įmonės finansines ataskaitas. Vadovybė norėtų gauti tvirtinimą dėl šių ataskaitų atitikimo apskaitos standartams.

- Įmonės finansinių ataskaitų audito metu buvo nustatyta, kad finansinėse ataskaitose yra daug reikšmingų klaidų, kurių nemoka ištaisyti įmonės buhalteris. Auditoriui draudžiama parengti kliento ataskaitas, apie kurias jis turi pareikšti nuomonę, todėl įmonė kreipiasi į kitą audito įmonę dėl finansinių ataskaitų sudarymo.

Visos paslaugos, kurios gali būti teikiamos pagal šį standartą, gali būti teikiamos ir ne audito įmonių. Skirtumas yra tame, kad jei šias paslaugas teikia audito įmonė ir yra sutarta, kad jinai be sutartų ataskaitų papildomai pateiks tvirtinimą, kad jinai teikia šias paslaugas pagal 4410 TSPS. Tokiu atveju klientas gaus dokumentą, kuris duoda aukštesnį užtikrinimą ataskaitų vartotojui, kad ataskaitos yra sudarytos pagal jų sudarymui taikomą tvarką. Daugelyje šalių yra įprasta praktika gauti tokius tvirtinimus iš audito įmonės, nes tai yra aukštos kokybės suteiktų paslaugų garantas. Finansuotojai labiau pasitiki finansinėmis ataskaitomis prie kurių yra auditoriaus tvirtinimas pagal 4410 TSPS ir dažnai nebeprašo jų audituoti. Įmonė sutaupo lėšas. Rekomenduojama sudarant finansavimo sutartis su banku aptarti galimybę vietoj nepriklausomo auditoriaus išvados pateikti audito įmonės atsakingos už finansinių ataskaitų sudarymą tvirtinimą.

Nepriklauso tikrintojo tvirtinimas pagal 4410 TSPS kainuotų tik tiek, kiek kainuoja tokio dokumento sudarymas, ne daugiau nei auditoriaus 2–3 darbo valandos, kas yra daugybę kartų mažiau nei finansinių ataskaitų audito paslaugos pirkimas.

Noriu atkreipti dėmesį, kad kai tikrinančioji įmonė teikia paslaugas pagal šį standartą, jinai negali teikti kitų audito (tikrinimo) paslaugų, kurios draudžia pareikšti nuomonę apie pačių sudarytas ataskaitas ar atliktus skaičiavimus.

Apibendrinimas.

4410 TSPS taikomas, kai buhalterių paslaugų įmonės paprašo sudaryti bet kokias finansines ataskaitas ir paprašo šio fakto patvirtinimo.

Žemiau pateikiamas buhalterinių paslaugų įmonės išvados dėl parengtų finansinių ataskaitų pavyzdys

Specialisto išvada apie parengtas ataskaitas

Adresuojama UAB „ABC“ vadovybei

Mes sudarėme pridedamas UAB „ABC“ finansines ataskaitas, kurias mes sudarėme remdamiesi

jūsų mums pateikta informacija. Šias finansines ataskaitas sudaro 2014 m. gruodžio 31 d. UAB „ABC“ Balansas, pelno (nuostolių) ataskaita, nuosavo kapitalo pokyčių ataskaita ir aiškinamasis raštas.

Finansinių ataskaitų sudarymo užduotį mes atlikome pagal 4410-ąjį peržiūrėtą Tarptautinį susijusių paslaugų standartą dėl finansinių ataskaitų parengimo užduočių.

Vadovaudamiesi savo žiniomis ir patirtimi apskaitos ir finansinės atskaitomybės srityje mes padėjome

jums sudaryti ir pateikti finansines ataskaitas pagal Verslo apskaitos standartus. Mes laikėmės atitinkamų etikos reikalavimų, įskaitant sąžiningumo, objektyvumo, profesinės kompetencijos ir kruopštumo principų.

Už šias finansines ataskaitas, ir joms parengti pateiktos informacijos tikslumą ir išsamumą yra atsakinga įmonės UAB „ABC“ vadovybė.

Kadangi finansinių ataskaitų sudarymo užduotis nėra užtikrinimo užduotis, mes neprivalome

tikrinti jūsų pateiktos informacijos, kurios pagrindu mes rengėme finansines ataskaitas, tikslumo ir

išsamumo. Todėl mes neteikiame jokios audito ar peržvalgos išvados dėl to, ar šios finansinės

ataskaitos yra sudarytos pagal Verslo apskaitos standartus.

Specialisto parašas…………………

Specialisto išvados data……………

Specialisto adresas………………….

Sudarymo data: 2015m. sausio 29d. © Sostinės auditoriai