Yra tik vienas svarbus dalykas, kuri privalo žinoti Mažosos bendrijos (MB) narys, kai pildo asmeninę GPM308 deklaraciją.

Jei MB narys neturi darbo santykių kitose įmonėse, VMI sugeneruoja jo preliminarią GPM deklaraciją taip, kad jis turėtų mokėti dar kartą PSD įmokas, nors jas sumokėjo jo MB.

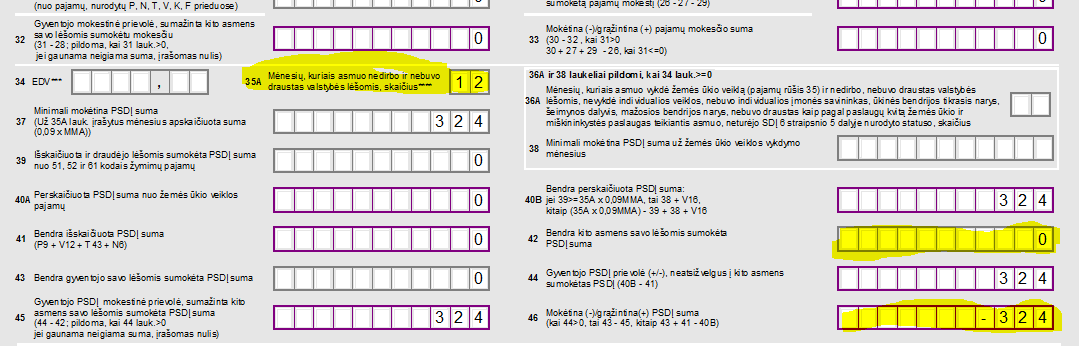

Jei MB narys nepataisys GPM308 formoje 35 laukelyje VMI įrašyto skaičiaus 12 į nulį, jam už 2015m. bus papildomai priskaičiuota 324EUR PSD įmokų, neatsižvelgiant į tai, kad visas PSD įmokas už MB narį jau yra sumokėjusi mažoji bendrija. Negana to, GPM308 pildymo taisyklės draudžia į 42 laukelį įrašyti MB sumokėtas PSD įmokas už MB narį.

Svarbu žinoti tai, kad gavę e-mailu pranešimą iš VMI dėl mokėtinų PSD mokesčių, kurie išdygsta dėl 35 laukelyje neteisingai sugeneruotų skaičių, jums priskirta VMI konsultantė, reikalaus mokėti dar kartą PSD įmokas ir nepatars , kad reikia tiesiog įrašyti nulį į 35 laukelį.

Dalinuosi šia patirtimi, nes man 2016/05/20 buvo suteikta VMI konsultacija, kad turiu mokėti PSD įmokas antrą kartą už 2015m. Situacija išgelbėjo tai, kad 100 proc. buvau tikra jog antrą kartą PSD įmokų mokėti nereikia ir jokios GPM deklaracijos taisyklės neturi teisės padidinti PSD mokesčių tarifų. Tą pačią dieną paskambinau į 1882, o ne VMI laiške nurodytu telefonu ir gavau PSD mokesčio skaičiavimo tvarką atitinkančią VMI konsultaciją. 1882 telefono konsulantė suteikė teisingą konsultaciją ir nesiūlė skaityti 83 psl. apimties GPM308 formos pildymo instrukciją bei mokėti 18proc. PSD įmokų, vietoj 9 proc.

Taigi žemiau pateikiu GPM308 deklaraciją, kur yra 35 laukelyje klaidingai sugeneruotas skaičius 12

O čia kaip turėtų atrodyti pataisyta deklaracija, kur 35 laukelyje yra nulis: