Nors remonto ir statybos darbams atvirkštinis apmokestinamas (PVM įstatymo 96 straipsnis) taikomas nuo 2015m. liepos 1d. , per keturis mėnesius (iki 2016m. sausio mėn.) Valstybinė mokesčių inspekcija 9 kartus keitė ir tikslino komentarus dėl statybos (remonto) darbų apmokestinimo , nors PVM įstatymo 96 str. nuostatos dėl statybos (remonto) darbų buvo patikslintos tik vieną kartą.

Žemiau pateikiamas statybos (remonto) darbų apmokestinimą nustatančių ir paaiškinančių dokumentų sąrašas.

| Nr. | Teisės aktai ir VMI komentarai, dokumento data,numeris | Santraupa |

| 1 | 2015-03-31 LR FM įsakymasNr. 1K-123, įsigalioja nuo 2015-07-01.PVM įstatymo 96 str. keitimas. | Pagal šį PVM įstatymo pakeitimą statybos ir remonto darbams taikomas atvirkštinis apmokestinimas (96 str.). Statybos darbais nelaikomas įmontuojamų prekių tiekimas, jei prekių tiekimas yra dominuojantis. |

| 2 | 2015-06-25 VMI komentarasNr. (18.2-31-2) RM -13670 | Prie dokumento pridėti labai svarbūs 3 priedai:1. jame išvardinti statiniai, kurių statybos/remonto darbams taikomas PVMĮ 96 str. ;2. išvardinti statybos darbai ;3. paaiškinančioji lentelė, kurioje panašūs remonto ir statybos darbai pagal pobūdį skirstomi pagal 96 str. taikymą, netaikymą.Langų, liftų ir pan. pardavimas su montavimu pagal vieną susitarimą (sutartį) nelaikomi statybos darbais. Tačiau jei dėl montavimo darbų būtų sudaryta atskira sutartis, montavimo darbams būtų taikomas 96 str. |

| 3 | 2015-07-27 VMI komentaras Nr.(18.2-31-2) RM-16457 | Pateiktas paaiškinimas dėl daugiabučių namų atnaujinimo (modernizavimo darbų). Paaiškinta, kad atliekant daugiabučių modernizavimo darbus, statybos darbų pirkėjai yra daugiabučio savininkai, o ne daugiabutį administruojantis asmuo. PVMĮ 96str. taikomas lygiai taip pat, kaip ir visiems statybos darbams. Tik reikia nepamiršti, kad 96 str. nuostatos dėl atvirkštio apmokestinimo netaikomos, jei pirkėjas yra ne PVM mokėtojas. Daugiabutį renovuojantis asmuo turi išrašyti PVM sąskaitas faktūras visiems daugiabučio sąvininkams. |

| 4 | 2015-08-20 LR FM įsakymas 1K-273, įsigalioja nuo 2015-08-25.PVM įstatymo 96 str. keitimas. | Pagal šį PVM įstatymo pakeitimą kai tiekiamos prekės, kurios įmontuojamos statomame (remontuojamame) statinyje ir tampa neatsiejama statinio dalimi, toks tiekimas priskiriamas prie statybos darbų, su sąlyga, kad toje pačioje prekių tiekimo sutartyje buvo numatytas ir jų montavimas. Jei yra dvi sutartis (susitarimai) vienas dėl prekių pardavimo, o kitas dėl prekių montavimo, prekių pardavimui 96 str. netaikomas. |

| 5 | 2015-08-27 VMI komentaras Nr. (18.2-31-2) RM – 18886 | Keičiamas 2015-06-25 VMI komentarasNr. (18.2-31-2) RM -13670 dėl PVM įstatymo pakeitimo. Atitinkamai patikslinti 1 ir 3 priedai |

| 6 | 2015-08-28 VMI komentaras Nr. (18.2-31-2) RM-18964 | Keičiamas 2015-07-27 VMI komentaras Nr.(18.2-31-2) RM-16457. Keitimas neturi nieko bendro su PVM įstatymo 1K-273 keitimu. Yra tik vienas pakeitimas susijęs su PVM SF išrašymu: nuo 2015-08-22 PVM sąskaitos faktūros išrašomos tik butų ar kitų patalpų savininkams – kurie yra apmokestinamieji asmenys. Administruojantiems (už administravimą) ir statybos darbus atliekantiems (už statybos darbus) asmenims nebėra prievolės išrašinėti PVM sąskaitas faktūras daugiaubučio namo savininkams. |

| 7 | 2015-10-20 VMI komentaras Nr. (18.2-31-2) RM-22410 | Tikslinimi visi ankstesni VMI komentarai, nes sudarytas detalesnis statybos darbų sąrašas (patikslintas VMI komentaro 3-ias priedas) pagal 2015-10-15 Aplinkos ministerijos raštą Nr. (13-2)-D8-7570. Deja Aplinkos ministerijos raštas yra ypatingo slaptumo dokumentas. Jo nerasite nei VMI, nei Aplinkos ministerijos puslapyje, nei www.lrs.lt.Svarbu: RM-22410 rašte paskelbtas statybos darbų sąrašas taikomas atgaline data. Jei pagal ankstesnius VMI ar Aplinkos ministerijos raštus buvo aiškinama kitaip, visi asmenys turės patikslinti PVM apskaitą pagal naujausią komentarą. Jei dėl tikslinimo asmeniui bus skaičiuojami delspinigiai jis gali kreiptis į VMI dėl jų atleidimo Automatiškai delspinigiai nebus naikinami. Reikės rašyti raštus VMI pagal Mokesčių administravimo įstatymo 100str. 1d.2p. ir turėti įrodymus, kad mokesčių mokėtojas buvo suklaidintas. |

| 8 | 2015-10-20 Nr. (18.2-31-2) RM-22410 |

paskelbtas apibendrintas paaiškinimas dėl statybos darbų apmokestinimo PVM |

| 9 | 2016-01-14 VMI raštas (18.2-31-2 E) RM-844 | Tikslinimas tik dėl Nekilnojamojo turto kadastre įregistruotų naftos produktų rezervuarų apsaugos nuo persipildymo sistemos sumontavimo darbų priskyrimo prie statybos darbų pagal LR aplinkos ministerijos raštą Nr. (13-2)-D8-8706 |

| 10 | 2017-03-02 VMI raštas (18.2-31-2 E) RM-5965 | Tikslinimas statybos darbų sąrašas. Pagrindinis akcentas, jei statybos darbai tiesiogiai nesusiję su statiniu, bet daromi dėl jo buvimo, nenumatyti statinio projekte, jų apmokestinimui netaikomas PVMĮ 96str. |

Lentelė nr. 1. Statybos darbų atvirkštinio apmokestinimo teisės aktai ir jų komentarai 2015m. liepos1d.-2015m. spalio 20d.

Taigi galutinis statybos darbų sąrašas, paskelbtas 2015m. spalio 20d. yra 17 lapų apimties.

Norėčiau atkreipti dėmesį, kad jis sudarytas ne pagal abėcėlę ir nėra aiškios logikos, kad ją vadovaujantis būtų galima numatyti kokie neišvardinti saraše darbai galėtų būti priskiriami prie statybos darbų. Taigi, jei perkate/parduodate paslaugas, kurios jums atrodo net nėra panašios į statybos darbus, būtinai atidžiai perskaitykite šį sąrašą, kad įsitikinti jog jūsų atveju tikrai netaikomas 96 str. nuostatos dėl atvirkštinio apmokestinimo.

Žemiau pateikiami keli statybos ir remonto darbų pavadinimai iš paskutinio VMI komentaro, kurie privertė susimąstyti.

PVM įstatymo 96 str. dėl atvirkštinio apmokestinimo taikomas šiems darbams:

- lauko žaidimų aikštelės, jei keičiama, įrengiama danga, o jei žaidimų aikštelėje daromas karuselių įrengimas, jų įrengimo darbai nebėra statybos darbai;

- kiemo aikštelės įrengimas ir remontas, tvoros, vartelių statyba ir remontas;

- asfalto skylių taisymas, kelio ženklinimo darbai, gatvių kiemų remontas ir įrengimas (trinkelių klojimas ir kt. darbai);

- lietaus kanalizacijos tinklų priežiūra, jei yra kečiami liukai ir kt. dalys;

- židinių, dūmtraukių, montavimas, kaminų keitimas;

- elektros jėgos tinklų įrengimas ir remontas pastate, o jei elektros jėgos tiklai įrenginėjami/remontuojami lauke, tai jau jie nelaikomi statybos darbais;

- mechaninių, elektroninių durų spynų, video stebėjimo sistemų, domofonų ir pan. įrangos montavimas ir remontas;

- vidaus ir lauko baseino, boilerio montavimas;

- plytelių klojimas lauke ir viduje;

- polinių pamatų bandymai;

- saulės jėgainės įrengimas, (galingumas ≤30KW);

- apsauginių žaliuzių įrengimas ir remontas, roletų montavimas lauke, o jei jie montuojami viduje- nebėra statybos darbai;

- geodeziniai darbai (topografinės nuotraukos ir t.t.), nors statinio technikinė priežiūra, dokumentacijos, paso parengimas, projektavimas, kadastriniai matavimai ir statinio tyrinėjimai nepriskiriami prie statybos darbų;

- kondicionavimo, vėdinimo, vėsinimo, šildymo sistemos montavimo darbai. Tačiau kondicionierių remonto darbai nėra statybos darbai (pvz. variklio keitimas). Kilnojamų kondicionieirų remonto ir tvirtinio darbai taip nėra statybs darbai;

- ryšio, kompiuterinių tinklų įrengimas ir remontas pastato viduje, naujos kompiuterinės darbo vietos įrengimas;

- bet kokie net ir patys mažiausi patalpų dažymo, remonto darbai;

- stogo, durų, langų ardymo, remonto darbai;

- stumdomų sistemų montavimas, tačiau veidrodžių montavimo darbai nepriskiriami prie statybos darbų;

- santechnikos montavimas ir keitimas, nors garinės pirties įrangos montavimas atliekamas pastato viduje nelaikomas statybos darbu;

- kelio griovio remonto darbai, bet bet kelio griovo valymas nebėra priskiriamas prie remonto darbų;

- grindų klojimo, elektros rozečių, jugiklių keitimas, įrengimas, gyvatuko remontas ir montavimas;

- gaisro priežiūros sistemos remontas, jei keičiamas judesio daviklis, o jei keičiamas akumuliatorius- tai jau nebe statybos/remonto darbai;

- šviestuvų montavimas, nors baldų montavimas jau nebėra statybos darbai;

- vienos rūšies lempų keitimas į kitos rūšies lempas yra statybos/remonto darbai, o jei keičiamos perdegusios lempos į tokias pačias, tai jau nebe statybos/remonto darbai.

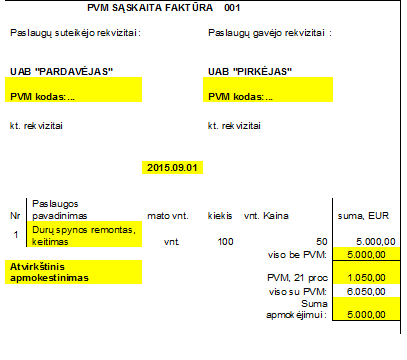

Kaip reikėtų daryti statybos ir remonto darbų atvirkštinio PVM apskaitą?

Atvirkštinio PVM apmokestinimo sąskaita galėtų atrodyti taip (galimi ir kitokie sąskaitos variantai, svarbu, kad abu: pirkėjas ir tiekėjas suprastų kaip daryti PVM apskaitą ir kiek reikia mokėti už atliktus darbus):

Statybos darbų PVM sąskaita

Buhalterinė apskaita, kai gaunama pirkimo sąskaita, pagal kurią pardavimo PVM moka pirkėjas už pardavėją:

Dėl to, kad pirkėjas pirkimo PVM 1050EUR turės parodyti pirkimo PVM sąskaitų faktūrų registre (FR0671 formoje), buhalterinėje programoje jis turi pirkimo sąskaitą registruoti per du įrašus:

Debetas 61.. einamojo patalpų remonto sąnaudos 5‘000

Debetas 2431 Pirkimo PVM, FR0600- 25,35 eil., FR0671 -11 eil. 1‘050

Kreditas 4431 Skola tiekėjui 6‘050

ir

Kreditas 4484 Pardavimų PVM, 96 str., FR0600- 33eil. 1‘050

Debetas 4431 Skola tiekėjui 1‘050

Audito ir apskaitos tarnyba siūlo kitokias statybos ir remonto darbų pirkėjo korespondecijas, kurias atlikus 90 proc. buhalterinių programų, PVM sąskaitų faktūrų registro nesudarys ir dėl to pažeis PVM įstatymo nuostatas dėl jų sudarymo:

D 61.. patalpų einamsis remontas 5‘000

K 4431 Skola tiekėjui 5‘000

ir

D 2431 Pirkimo PVM, FR0600- 25,35 eil. 1‘050

K 4484 Pardavimų PVM, 96 str., FR0600- 33eil. 1‘050

Audito ir apskaitos tarnyba nėra atskinga už rekomendacijų ir paaiškinimų teikimą dėl mokestinės apskaitos. Mokesčių administratorius (VMI) taip pat nėra atsakingas už rekomendacijų dėl mokestinės apskaitos parengimą. Lietuvoje nėra nei vienos institucijos,kuri pasakyti mokesčių mokėtojui kaip suderinti mokestinę ir finansinę apskaitą. Patys mokesčių mokėtojai turėtų sugalvoti kokias korespondencijas reikėtų atlikti, kad būtų sudaryti visi reikalingi apskaitos registrai dėl mokesčių paskaičiavimo, o galutinis rezultatas atitiktų verslo apskaitos standartus.

Buhalterinė apskaita, kai išrašoma pardavimo sąskaita, pagal kurią pardavimo PVM moka pirkėjas už pardavėją:

1 variantas, nes reikės užpildyti FR0672 formoje 11 ir 16 laukelius. Kitaip įvedant duomenis, 90 proc. buhalterinės apskaitos programų neperkels PVM sumų į FR0672 formos registrą.

K 50… Remonto darbų pajamos, 96str. FR0600- 12eil. 5‘000

K 4484 Pardavimų PVM, 96 str., nedeklr. FR0600, deklr. FR0672- 11 eil. 1‘050

D 241 Pirkėjo skola 6‘050

K 241 Pirkėjo skola 1‘050

D 4484 Pardavimų PVM, 96 str. nedeklr. FR0600 , deklr. FR0672- 16 eil. 1‘050

FR0672 formos pildymas

![]()

2 variantas, Audito ir apskaitos tarnybos (AAT) rekomendacija.

K 50 Remonto darbų pajamos, 96str. FR0600- 12eil. 5‘000

D 241 Pirkėjo skola 5‘000

Jei įmonė darytų taip apskaitą, FR0672 registras dėl sąskaitoje nurodyto PVM nebūtų sudarytas.

Mokesčių administratorius kaip ir AAT neteikia jokių metodinių rekomendacijų/pagalbos kaip praktiškai reikėtų daryti mokestinę buhalterinę apskaitą, kuri būtų suderinta su taikomais apskaitos stanadartais. Yra tik nustatomi reikalavimai, ką turėtų pateikti mokesčių mokėtojas, jei VMI paparašytų pateikti duomenis.

Apie Statybos įmonių apskaitą rasite informaciją čia

O straipsnyje minimų aktų nuoroda rasite čia

Paskelbta 2015m. lapkričio 4d. © Sostinės auditoriai